L’article 84 de la loi de Finances pour 2025 modifie les conditions de détermination de la plus-value en cas de vente d’un bien loué meublé par un non professionnel à compter du 15 février 2025.

La plus-value de cession se trouve majorée des amortissements. Cette nouvelle disposition s’applique donc uniquement aux loueurs en meublé non professionnels imposés selon le régime du réel. Ceux relevant du régime dit du « Micro-BIC » / « Micro-LMNP » ne sont pas concernés.

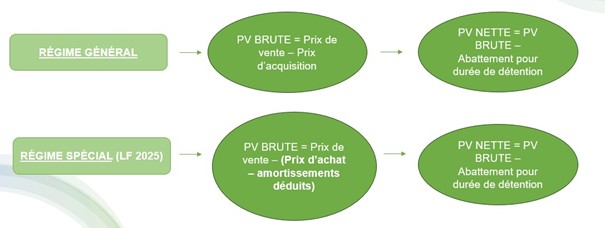

La fiscalité sur les plus-values réalisées lors de la revente d’un bien immobilier, mis en location meublée non professionnelle (LMNP) est rehaussée, dans la mesure où il convient de réintégrer l’amortissement comptable déduit des recettes locatives imposables, dans le calcul de la plus-value de cession.

Sont exclues de cette nouvelle disposition les résidences étudiantes, les résidences séniors et les résidences pour personnes handicapées.

Les propriétaires demeurent exemptés d’impôt sur les plus-values après une détention de 22 ans de leur logement et de cotisations sociales après 30 ans.

Exemple : Un bien a été acheté 500 000 € et revendu 700 000 €. Les amortissements déduits s’élèvent à un montant de 200 000 €. Dans le régime général, la plus-value brute est d’un montant de 200 000 € (700 000 – 500 000). Dans le régime spécial, la plus-value brute est d’un montant de 400 000 € (700 000 – (500 000 -200 000)).

Plus-values immobilières

Les impôts sur la plus-value sont payés par le notaire par prélèvement sur le prix de vente, après établissement par ses soins de la déclaration de plus-value. Lors de la déclaration de revenus, il convient de reporter, dans la déclaration 2042 complémentaire case 3VZ, le montant net de la plus-value qui a déjà été déclarée par le notaire lors de la vente.

__________________________________________________________________________________

A regarder :